El 5 de Diciembre de 2019 se publicó en el BOE la Orden por la que se aprueba el nuevo Modelo de Declaración de Alteraciones Catastrales y se determina la información gráfica y alfanumérica necesaria para la tramitación de comunicaciones catastrales.

Este modelo sustituye a los antiguos modelos 901-N, 902-N, 903-N y 904-N.

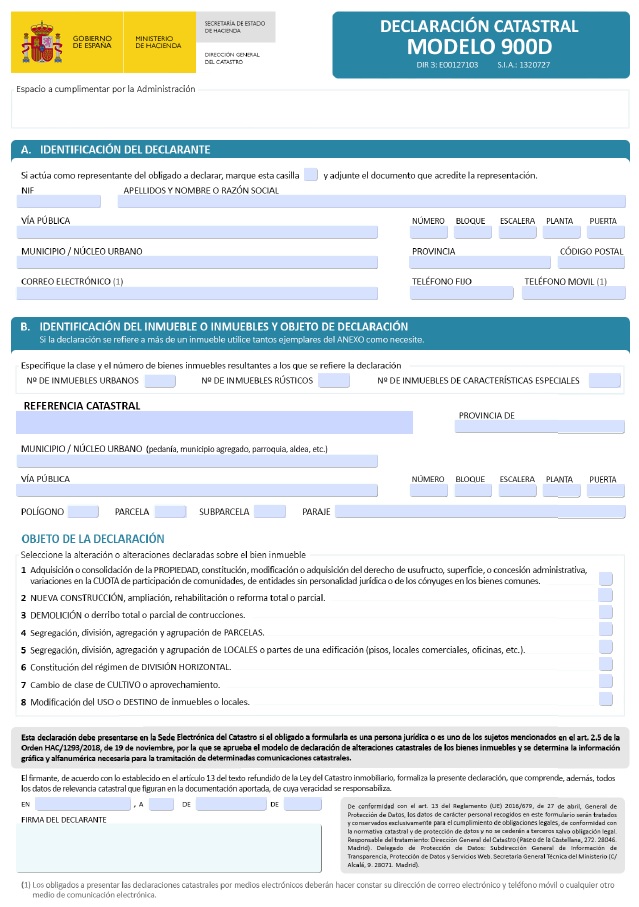

En Catastro, ¿qué son las Declaraciones?

En las declaraciones se manifiesta ante el Catastro que se han producido las circunstancias determinantes de un alta, baja o modificación de la descripción catastral de los bienes inmuebles. Dichas declaraciones se realizarán en la forma, plazos, modelos y condiciones que se determinen por el Ministerio de Hacienda; todo lo cual se detalla en esta orden recientemente publicada que ya ha entrado en vigor.

La declaración sobre hechos, actos o negocios relativos a bienes inmuebles tiene por objeto la inscripción o modificación de datos en el Catastro por:

- La adquisición de la propiedad y su consolidación, la constitución, modificación o adquisición de la titularidad de una concesión administrativa y de los derechos de usufructo y de superficie, así como las variaciones en la cuota de participación.

- La realización de nuevas construcciones, así como la ampliación, rehabilitación o reforma de las ya existentes, ya sea total o parcial.

- La demolición o derribo total o parcial de construcciones.

- La segregación, división, agregación y agrupación de inmuebles (parcelas o porciones de suelo, o locales o partes de una edificación).

- La constitución del régimen de división horizontal sobre los bienes inmuebles.

- El cambio de clase de cultivo o aprovechamiento.

- La modificación del uso o destino.

Novedades principales:

- Se posibilita la presentación telemática.

-De manera preferente a través de medios electrónicos.

-Se han implementado sistemas de ayuda y asistencia.

-De modo obligatorio para determinados colectivos (administraciones públicas según Ley Catastro, personas jurídicas, comunidades de bienes, actividad profesional con colegiación obligatoria, etc…)

Para facilitar la labor se ha creado un Asistente de Declaraciones Catastrales en la Sede Electrónica del Catastro (SEC)

- Simplificación de procedimientos.

-Los 4 modelos anteriores se reúnen en uno solo: Modelo 900D

-Más fácil presentación.

-Suprimida obligación de presentar documentación que ya disponga la Dirección General del catastro (DGC) o documentos originales (interesados responsables veracidad).

- Prevista formalización convenios con instituciones para ayudar al ciudadano a cumplir con su obligación de declarar.

- Regulación requisitos técnicos.

- Concreción aspectos gráficos del margen de tolerancia técnica:

-Artículo 18.4 TRLC

-Disposición adicional segunda Real Decreto 1464/2007. Normas técnicas

– A establecer mediante resolución

- Medidas para dotar a las declaraciones y comunicaciones de mayor seguridad jurídica en cuanto a la documentación aportada.

Modelo 900D:

En un único modelo se pueden declarar varios inmuebles.

A presentar por los titulares de derechos.

Si se dispone de medios de identificación y firma (sistema de firma electrónica), podrá presentarse a través de la SEC.

Obligación a declarar; en caso de conocimiento de la DGC, esta puede emitir borrador de declaración enviado al interesado para confirmar.

En cada tipo de alteración se especifica la documentación necesaria (artículo 4).

Comunicaciones:

En caso de los organismos-entes que tengan obligación de comunicar según artículo 14 TRLC, también se incluye la documentación necesaria (artículo 6).

Formato documentos:

En el Portal del Catastro se publicarán el formato, las normas de digitalización y los requisitos técnicos de los documentos gráficos y alfanuméricos (Disposición adicional primera).

Documentación gráfica:

Artículo 3.2. Si en la documentación específica se incluye una representación gráfica, esta deberá realizarse sobre cartografía catastral.

Artículo 3.3. “… cuando con motivo de la presentación de una declaración pueda resultar afectada la representación gráfica de parcelas colindantes a las que son objeto del hecho, acto o negocio jurídico declarado, además de la documentación propia de la alteración declarada, deberá aportarse la representación gráfica de la situación final de todas las parcelas colindantes afectadas, junto con la siguiente documentación específica.

- a) Documentación acreditativa de la representación gráfica propuesta (escritura pública, documento administrativo u otro equivalente).

- b) Relación de todas las parcelas afectadas por dicha representación gráfica.

- c) Escrito o documento en el que conste la conformidad o no oposición con la representación gráfica propuesta por parte de los titulares catastrales de todas las parcelas colindantes afectadas. En caso de no aportarse esta información, la Dirección General del Catastro la podrá recabar por sus propios medios.”

….

Disposición adicional sexta. Identidad gráfica

“Para la realización de alteraciones de la representación gráfica de una parcela a efectos catastrales, se tendrá en cuenta el criterio de identidad gráfica de parcelas catastrales y el margen de tolerancia gráfica establecidos mediante resolución.

En caso de que la alteración propuesta se encuentre dentro de dicho margen y se ajuste a dicho criterio, se considerará que la situación gráfica existente en el Catastro coincide con la alteración gráfica propuesta.

Este criterio no será de utilización para la coordinación con el Registro de la Propiedad en tanto no se acuerde su aplicación mediante resolución conjunta.”

Espero que os resulte útil.

Y, sobre todo, en estas fechas, aprovecho para desearos FELICES FIESTAS¡¡¡